Psak Property Investasi

Demikian pembahasan seputar psak 13 properti investasi, dan kepada rekan2 mulai dari staf samapai direktur finance/accounting, mahasiswa, praktisi, dosen dan para master psak ditunggu partisipasinya untuk memberikan komentar, review atau pertanyaan silahkan mengisi kolom dibawah atau email ke seputarpsak@gmail.com. Untuk properti investasi yang dicatat pada nilai wajar dan kemudian dialihkan menjadi aset yang digunakan sendiri atau persediaan, akuntansi selanjutnya mengacu pada psak 16 dan psak 14, yaitu biaya perolehan bawaan (deemed cost) digunakan sebagai nilai wajar pada saat dimulainya tanggal penggunaan.

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

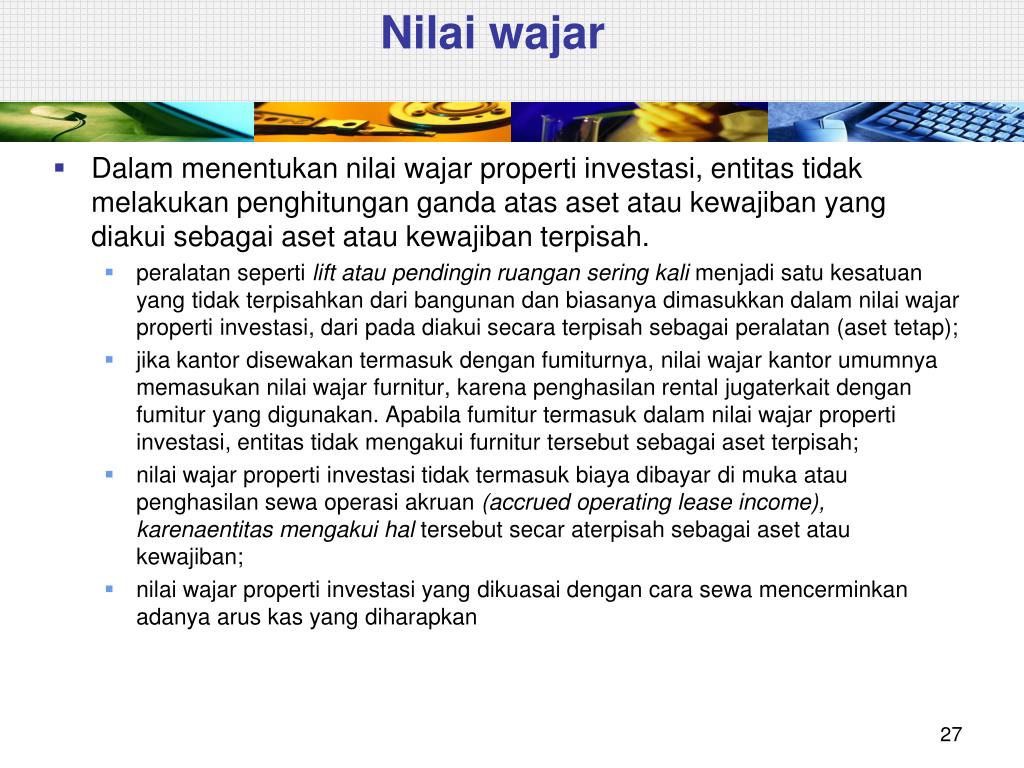

Jika tambahan jasa tidak signifikan terhadap keseluruhan perjanjian, dicatat sebagai properti investasi.

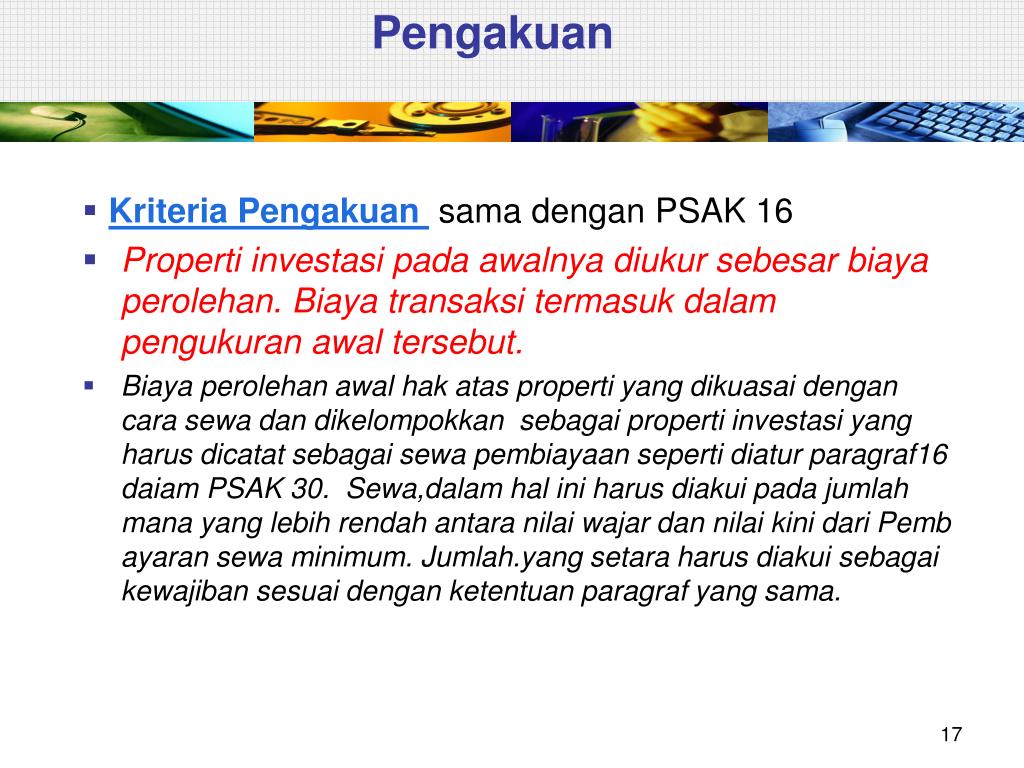

Psak property investasi. Kalau hotel, properti investasi atau bukan? Dalam psak 13 (revisi 2011) juga mengatur tentang hak atas properti investasi dalam sewa yang di akui lesse sebagai sewa. Biaya perolehan awal hak atas properti yang dikuasai dengan cara sewa dan diklasifikasikan sebagai properti investasi yang dicatat sebagai sewa pembiayaan seperti diatur dalam psak 30 (revisi 2011):

Definisi aset tetap adalah aset berwujud yang a) dimiliki untuk digunakan dalam produksi, direntalkan pada pihak lain untuk tujuan administratif, dan b)diharapkan untuk digunakan selama lebih dari 1 periode. Agenda ruang lingkup dan definisi1 klasifikasi properti investasi2 pengakuan dan pengukuran3 perolehan dan pelepasan4 2 pengungkapan5 3. Perbedaan psak dan sak etap stephanie isvirastri.

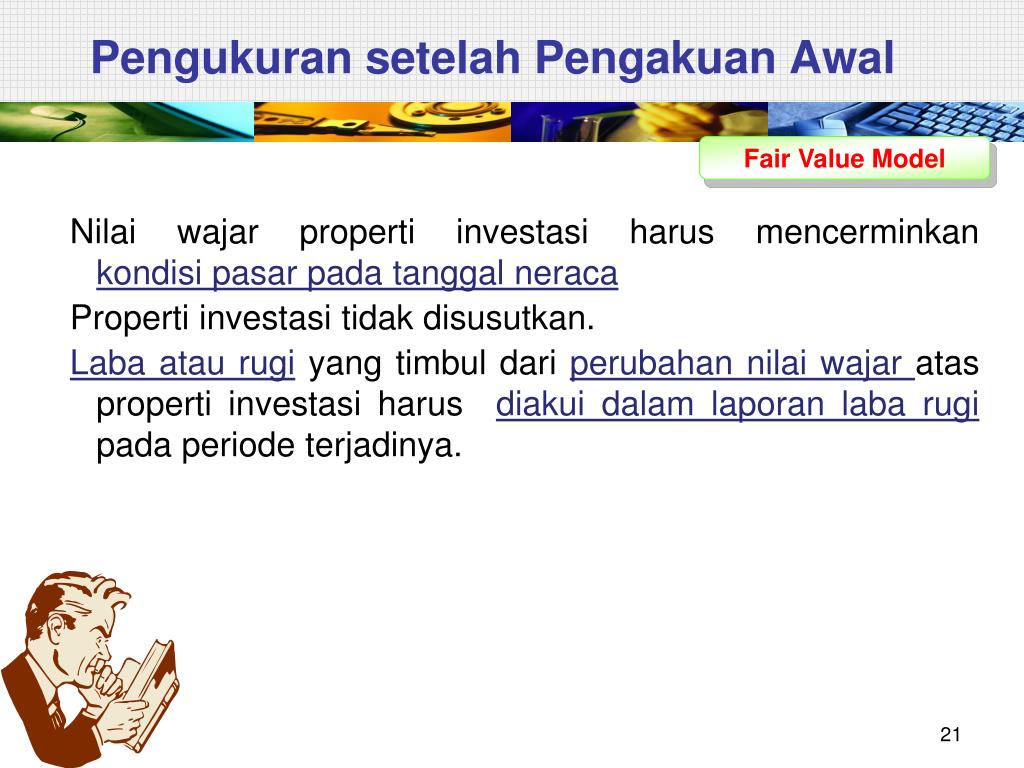

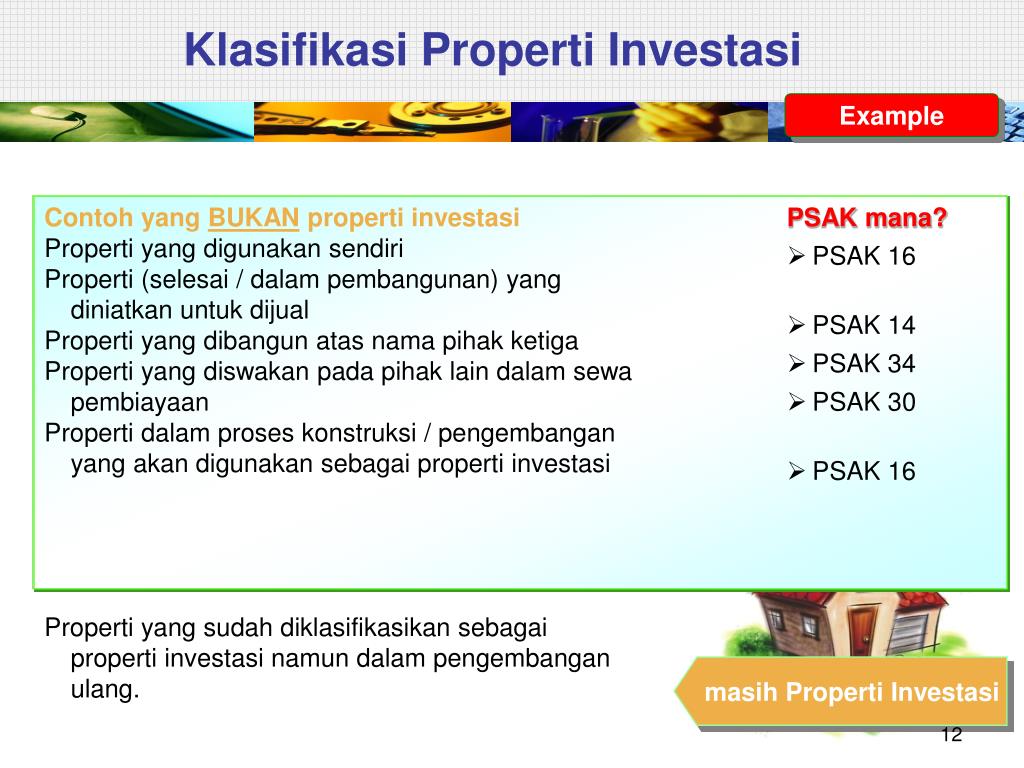

Jika entitas menetukan bahwa nilai wajar dari properti investasi (selain properti investasi dalam proses pembangunan) tidak dapat ditentukan secara andal pada dasar berkelanjutan, entitas mengukur properti investasi tersebut menggunakan model biaya sesuai psak 16 (revisi 2011) : Untuk properti investasi yang dicatat pada nilai wajar dan kemudian dialihkan menjadi aset yang digunakan sendiri atau persediaan, akuntansi selanjutnya mengacu pada psak 16 dan psak 14, yaitu biaya perolehan bawaan (deemed cost) digunakan sebagai nilai wajar pada saat dimulainya tanggal penggunaan. Psak 13 (revisi 2007) sudah diperbaharui dengan psak 13 (revisi 2011) dan mulai diberlakukan 1 januari 2012.

Definisi pernyataan standar akuntansi keuangan psak adalah suatu kerangka prosedur petunjuk untuk pembuatan laporan keuangan akuntansi yang berisi peraturan yang berkaitan dengan pencatatan, penyusunan, perlakuan, serta penyajian laporan keuangan. Pernyataan ini tidak wajib diterapkan untuk unsur yang tidak material. Perubahan 2011 psak 13 (revisi 2007) diakui sebagai aset tetap sampai aset tersebut selesai dibangun.

Investasi pada entitas asosiasi dan ventura bersama. Perlakuan akuntansi untuk properti investasi dan pengungkapan dalam laporan keuangan diatur dalam psak 13 (revisi 2011). Dalam psak 13 juga diberikan definisi mengenai properti yang digunakan sendiri (owner occupied property), yaitu properti yang dikuasai (oleh pemilik atau lesse melalui sewa pembiayaan) untuk digunakkan dalam produksi atau penyediaan barang atau jasa untuk tujuan administratif.perbedaan utama antara properti investasi dan propertis yang digunakan sendiri adalah properti investasi menghasilkan.

Psak 13 properti investasi ias 40 investment properties 1 2. Psak 13 properti investasi selesai 28 recommended explore professional development books with scribd. Teori akuntansi pendapatan rachma novriesya.

Properti investasi merupakan bagian dari aset yang tidak digunakan sendiri untuk tujuan pemiliknya. Ias 40 tentang properti investasi. 5 ikhtisar perubahan 2011 no perihal psak 16 rev 2011 psak 16 rev 2007 3 hibah pemerintah tidak mengatur syarat pengakuan aset tetap yang berasal dari hibah.

Berbeda dengan aset tetap yang tujuannya digunakan untuk kegiatan produksi, tujuan properti investasi adalah menyewakan properti tersebut ke pihak penyewa sehingga memperoleh pendapatan sewa dan/atau untuk Definisi pernyataan standar akuntansi keuangan psak adalah. Psak 13 memberikan panduan mengenai pengaturan properti investasi, sementara psak 16 memberikan penjelasan terkait aset tetap.

Psak 13 tentang properti investasi telah disahkan oleh dewan standar akuntansi keuangan pada tanggal 29 november 2011. Psak 13 properti investasi investasi (1) psak 14 persediaan (1) psak 15 akuntansi untuk investasi dalam perusahaan asosiasi (1) psak 18 akuntansi dana pensiun (1) psak 19 aktiva tidak berwujud (1) psak 2 laporan penyajian arus kas (1) psak 21 akuntansi ekuitas (1) psak 27 pernyataan standar akuntansi koperasi (1) psak 3 laporan keuangan interm (1) Ruang lingkup mencakup properti yang dibangun atau dikembangkan untuk digunakan di masa depan sebagai properti investasi.

Akuntansi dan pelaporan program manfaat purnakarya. Sewa paragraf 19, dalam hal ini aset diakui pada jumlah mana yang lebih rendah antara nilai wajar dan nilai kini dari pembayaran sewa minimum. Menurut psak 13, jika selain menyewakan tanah dan/atau bangunan entitas juga memberikan jasa tambahan kepada penghuni/penyewa properti, maka:

Psak 13 (revisi 2011) ini mengatur tentang pengakuan, pengukuran, dan pengungkapan properti investasi. Psak 13 ini merevisi psak 13 tentang properti investasi yang telah dikeluarkan pada tanggal 29 mei 2007. Properti dalam proses pembangunan atau pengembangan yang di masa depan digunakan sebagai properti investasi.

Ias 40 merevisi psak 13 (revisi 2007) tentang properti investasi yang menggantikan psak 13 tentang akuntansi untuk investasi (1994). 13 tahun 2004 menunjukan bahwa properti investasi tidak diatur

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

![]() PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

Psak 13propertiinvestasiias40120112

Psak 13propertiinvestasiias40120112

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

![]() PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

PPT PSAK 13 Properti Investasi IAS 40 Investment

Comments

Post a Comment